首页

产品中心

互联网支付

跨境汇兑

境外收单

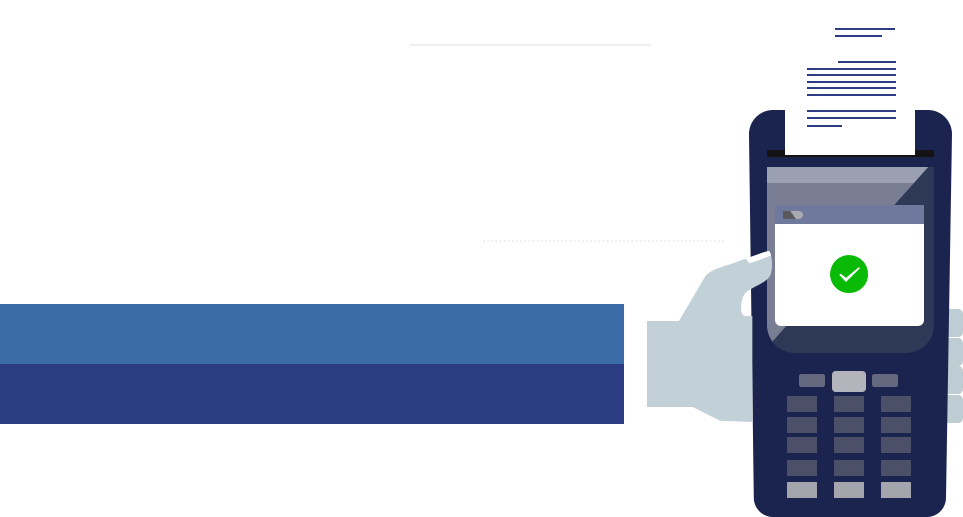

国际卡收单

智惠卡平台

卡券权益

行业方案

关于我们

联系我们

业务公告

公司新闻

业务公告

ENGLISH